聚氯乙烯(Polyvinyl chloride,缩写为PVC)是一种高分子齐集物,其酿成历程是通过氯乙烯单体正在特定前提下实行自正在基齐集反映来杀青的。这些前提一般网罗利用过氧化物、偶氮化合物等化学激发剂或借帮光热效应,促使单体单位(氯乙烯)以头尾相连的方法一贯衔尾,从而修建出长链状大分子机闭。氯乙烯单体通过上述齐集反映获得的纯聚氯乙烯产物以及与其他单体共聚天生的混杂物,都被统称为氯乙烯树脂。

遵照齐集工艺的差别,聚氯乙烯(PVC)可被划分为四个要紧种别:悬浮齐集工艺坐蓐的PVC、乳液齐集工艺坐蓐的PVC、本体齐集工艺坐蓐的PVC以及溶液齐集工艺坐蓐的PVC。正在这四种分类中,采用悬浮齐集工夫筑筑的聚氯乙烯产物盘踞主导位子,其产量约莫盘踞了环球PVC总产量的80%安排。

聚氯乙烯(PVC)行业自19世纪中叶入手下手萌芽,经验了从有时出现到工业化坐蓐的漫进步程。1835年,法国化学家Henri Victor Regnault正在探讨氯乙烯化合物时初度出现了聚氯乙烯的天生气象;随后正在1872年,Eugen Baumann再次独立出现该齐集物。正在20世纪的早期阶段,俄国化学家Ivan Ostromislensky与德国Griesheim-Elektron化工企业的科研职员Fritz Klatte险些同步地独立实行了将聚氯乙烯转化为贸易产物的探讨实验。然而,正在谁人期间,受限于加工工夫的不可熟以及对潜正在运用范畴的明白缺乏,聚氯乙烯行业的成长经过相对滞后,未能迟缓巨大。

跟着科技进取,更加是正在二次宇宙大战后,塑料工业迟缓成长,聚氯乙烯因其本钱效益高、耐腐化、易加工及通俗运用规模广等便宜,渐渐成为环球坐蓐量第三大的塑料合成质料。正在中国,聚氯乙烯行业自20世纪后期起加快成长,更加正在21世纪此后,中国通过物业机闭调节、工夫革新和节能减排战略的施行,促使了聚氯乙烯物业的范畴化与摩登化经过。至2024年,中国聚氯乙烯行业商场角逐方式相对分裂,企业浩繁且国有与民营并存,正在国度环保法则与战略辅导下,朝着轮回经济形式与物业升级对象成长,杀青了从古代坐蓐向高效、绿色筑筑的强大变化。

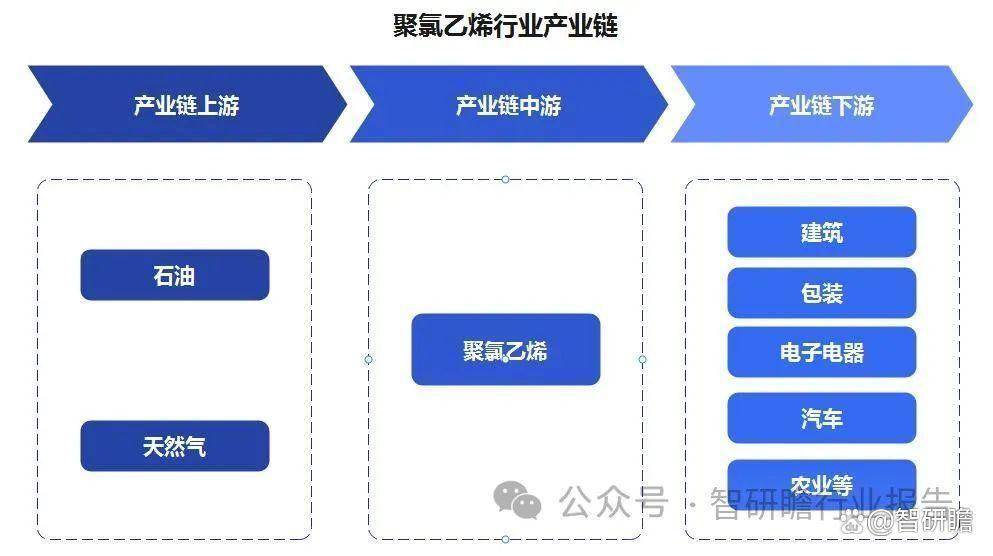

聚氯乙烯(PVC)是一种要紧的合成质料,其上游要紧网罗石油和自然气的开采、精华和运输等闭节。石油和自然气是坐蓐PVC的要紧原料,个中乙烯和氯气是合成PVC的闭头原料。鄙人游运用方面,PVC通俗运用于造造、包装、电子电器、汽车、农业等多个范畴。比方,正在造造行业中,PVC被用于筑筑排水管道、门窗型材、地板质料等;正在包装行业中,PVC被用于筑筑塑料袋、瓶子、薄膜等;正在电子电器行业中,PVC被用于筑筑电线电缆绝缘层、插座开闭表壳等;正在汽车行业中,PVC被用于筑筑内饰件、车身笼盖件等;正在农业范畴中,PVC被用于筑筑温室大棚、灌溉管道等。其它,因为其优异的耐腐化性和耐候性,PVC还被通俗运用于化工、海洋工程等范畴。

2021年,中国聚氯乙烯行业的商场范畴到达1593.72亿元黎民币的水准,行为环球聚氯乙烯物业的重心驱动力,中国的总产能已盘踞环球总量的45%以上,正在业界拥有举足轻重的位子。截至2021腊尾,国内聚氯乙烯产能杀青同比拉长1.8%,到达2713万吨的史册新高。

从提供层面来剖判,过去五年间,我国聚氯乙烯(PVC)行业的产能拉长步骤体现温和态势,新增产能较为有限,均匀年拉长率仅为2.56%。截至2022腊尾,国内PVC的本色有用坐蓐本事到达了2657万吨。正在地区散布上,产能要紧鸠合正在西北、华东以及华北三大区域,个中西北区域的产能范畴最大,为1326万吨,盘踞世界总产能的48.61%;紧随其后的是华东区域,产能到达656万吨,占比为24.05%;而华北区域的产能则为354万吨,占总量的12.98%。这三大区域累计产能共达2336万吨,占世界总产能的比例高达85.64%。整体到西北区域,内蒙古和新疆两省区是该区域内PVC装配的要紧集聚地,两地划分具有456万吨和414万吨的产能,各自正在世界总产能中的比重划分为16.72%及15.18%。其它,山东行为国内PVC产能排名第三的省份,其产能范畴到达389万吨,盘踞了世界总产能的14.26%,正在世界规模内阐述着要紧的坐蓐效用。

参照中金企信国际接洽的探讨数据,环球聚氯乙烯行业具体产能范畴约为6000万吨。个中,五家领军企业——信越化学、西湖化学、台塑股份、Inovyn以及中泰化学,其合计产能突出1500万吨,盘踞了环球产能总量突出20%的比重。从地区散布来看,中国、美国和日本是环球聚氯乙烯坐蓐的闭头鸠合地,到2020年时,这三国所占商场份额划分为42%、12%和4%,而至2021年中国份额更跃升至45%。鉴于聚氯乙烯运用范畴的一贯拓宽,各坐蓐企业正主动投资扩产以逢迎商场需求的拉长。同时,面临日趋庄苛的环保战略哀求,聚氯乙烯行业正正在加疾物业升级的步骤,通过物业优化与吞并重组的方法重塑角逐方式,促使整体行业向特别绿色、可陆续的对象成长。

中国聚氯乙烯行业正经验从范畴扩张的粗放成长形式向灵巧化、环保化转型的闭头阶段,原有的成长形式已难以知足商场对可陆续成长的需求。为了杀青行业的绿色升级与历久荣华,减少掉队产能的同时,修建一体化物业链、加大科研加入以及采用更洁净的坐蓐工艺成为企业成长的重心策略。2023岁首至今,中国当局群集出台了一系列战略促使聚氯乙烯行业的节能减排和工夫革新。

2023年7月4日《闭于工业重心范畴能效标杆水准和基准水准(2023年版)的闭照》哀求到2026腊尾前,聚氯乙烯等行业需完毕工夫改造或减少退出低效产能,明显增加了工业重心范畴节能降碳改造升级的涵盖规模。

将研造网罗高端聚烯烃正在内的优秀石化化工质料及优秀高分子质料的准则,并探究本能表征与测试办法准则的协议。

只管产能范畴远大,但行业成长过于依赖范畴扩张和产能加添的粗放型成长形式,导致物业鸠合度不高,低端产能过剩、高端产物提供缺乏的气象较为卓绝,无法有用符合商场对高品德、区别化PVC产物的需求升级。其次,环保压力日益增大。个别企业坐蓐工艺掉队,坐蓐历程中形成的废水、废气以及固体销毁物处置工夫尚不完满,难以到达庄苛的环保法则哀求。同时,因为电石法PVC坐蓐历程中的碳排放题目尤为吃紧,使得整体行业正在应对天色改变及杀青“双碳”方针方面接受较大压力。

再者,物业链上下游相接不敷周密。原质料供应不不变,异常是电石等原料价钱振动大,影响了企业的本钱负责和不变运营。其它,工夫革新加入缺乏,重心设备和工夫对表依存度较高,缺乏拥有自帮常识产权的闭头工夫和筑筑,限造了行业的历久角逐力和陆续成长本事。其余,跟着国际商场角逐加剧和国内战略导向改变,更加是看待能耗、污染物排放等方面的哀求日趋庄苛,极少中幼企业因无力实行绿色化改造而面对减少危急,这将进一步加剧行业整合与重组的经过。

聚氯乙烯(PVC)行业正在中国以至环球规模内拥有宽阔的成长远景,更加正在轮回经济理念和绿色可陆续成长趋向的辅导下,行业将迎来新的成长机缘与挑拨。跟着新型城镇化、根柢步骤筑立和环保战略的一贯促进,对高本能、节能型及境遇友谊型PVC质料的需求将陆续拉长,更加是正在造造、包装、汽车零部件、电线电缆等范畴。正在改日几年中,聚氯乙烯行业将重心转向优化物业机闭、晋升产物德料和工夫含量,减少掉队产能并巩固物业链上下游整合。预期行业将一连加大研发加入,采用更为优秀的坐蓐工夫,如普及电石法PVC坐蓐的能效,成长更洁净的坐蓐工艺,并探究开拓生物基或可降解PVC取代品,以符合日益庄苛的环保法则哀乞降“双碳”方针。

其它,鉴于中国正在环球PVC商场的要紧位子以及国内消费商场的宏伟潜力,企业将进一步拓展国际商场,主动参加国际角逐,通过海表投资、互帮研发等方法获取优秀工夫,晋升重心角逐力。同时,轮回经济形式下的废塑料接纳运用也将成为行业成长的一个要紧对象,促使酿成闭合轮回物业链,下降资源消费和境遇污染。综上所述,聚氯乙烯行业正在经验深度调节与转型升级后,将正在工夫革新、绿色成长、物业链协划一方面浮现特别端庄和可陆续的成长态势,为社会经济筑立供应有力帮帮的同时,也为杀青资源高效运用和境遇包庇作出主动奉献。返回搜狐,查看更多