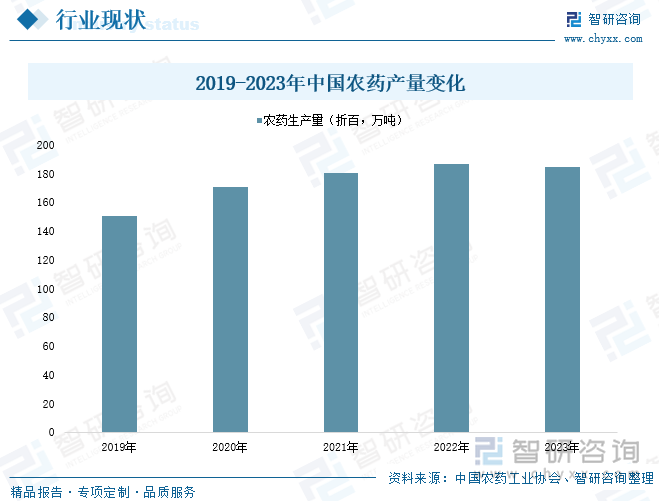

农药要紧是指用来防治危急农林牧业临盆的无益生物(害虫、害螨、线虫、病原菌、杂草及鼠类)和调剂植物滋长的化学药品,但时时也把刷新有用因素物理、化学性状的百般帮剂包含正在内。因为受到农业部“到2020年杀青化肥、农药应用量零拉长”战略施行影响,额表是高毒有机磷农药种类被渐渐镌汰,近年来我国农药行业临盆供应领域呈现较动。遵循中国农药工业协会统计,2023年我国农药总产量(折百)同比低落2.18%。此中,杀虫剂产量同比加添4.88%,除草剂和杀菌剂产量同比裁减,降幅判袂为2.81%和3.06%。

合连上市企业:中农立华(603970);湖南海利(600731);山河股份(600389);扬农化工(600486);雅本化学(300261);农心科技(001231);兴发集团(600141.SH);扬农化工(600486.SH);山河股份(600389.SH);联化科技(002250.SZ);先达股份(603086.SH)等

合连中心企业:山东华阳农药化工集团有限公司;天津市华宇农药有限公司;吉林省八达农药有限公司等

遵循《中国农业百科全书·农药卷》的界说,农药要紧是指用来防治危急农林牧业临盆的无益生物(害虫、害螨、线虫、病原菌、杂草及鼠类)和调剂植物滋长的化学药品,但时时也把刷新有用因素物理、化学性状的百般帮剂包含正在内。农药要紧用来防治危急农作物的害虫、杂草和病菌,本质应用的农药产物是由农药原料药和农药帮剂造成的农药造剂,此中农药原药起要紧功用,称为有用因素或活性因素。除了用于防患、重没和管造农林牧业的病虫草和其他危急表,农药正在卫生界限行使通常,要紧用于杀菌、杀虫等。

农药种类许多,按用处要紧可分为杀虫剂、杀螨剂、杀鼠剂、杀线虫剂、杀软体动物剂、杀菌剂、除草剂、植物滋长调剂剂等;按原料根源可分为矿物源农药(无机农药)、生物源农药(自然有机物、微生物、抗生素等)及化学合成农药;按化学构造分,要紧有有机氯、有机磷、有机氮、有机硫、氨基甲酸酯、拟除虫菊酯、酰胺类化合物、脲类化合物、醚类化合物、酚类化合物、苯氧羧酸类、脒类、类、杂环类、苯甲酸类、有机金属化合物类等,它们都是有机合成农药;遵循加工剂型可分为粉剂、可湿性粉剂、乳剂、乳油、乳膏、糊剂、胶体剂、熏蒸剂、熏烟剂、烟雾剂、颗粒剂、微粒剂及油剂等。

农药行业财产链上游要紧包含临盆设置筑设症结,以及苯、烯烃、醇、酯类等石油化工原料,黄磷、液氯等无机化工原料,和甲醇、“三苯”等有机化工原料的供应症结。财产链中游要紧是农药中央体、农药原药和农药造剂的临盆筑设症结。财产链下游为农药畅达及行使症结,要紧通过线上线劣等出卖渠道,将农药需要给农业、林业、畜牧业、卫生等行使需求界限。

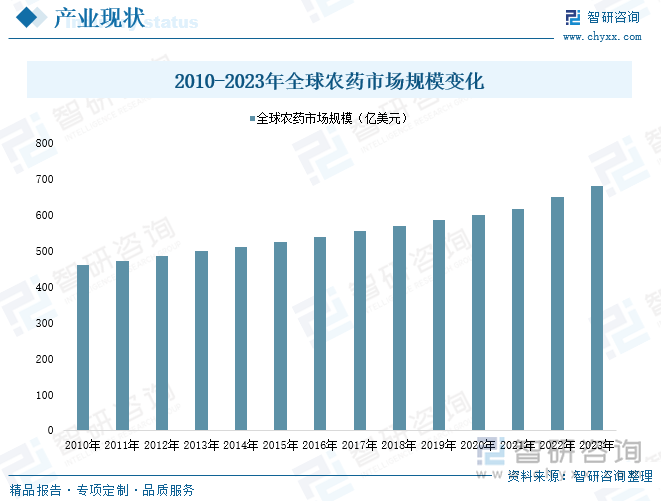

目前环球农用农药应用总量达370万吨(折活性因素),较10年拉长了13%,是1990年的2倍。数据显示,2023年环球农药行业墟市领域已增至680亿美元足下。细分至产物种别看,与上世纪90年代比拟,环球比来10年的农药应用中,除草剂用量加添了121%,杀菌剂加添54%,杀虫剂加添48%。正在这时间,农药应用种其它构造也发作了变革,此中除草剂的应用占比从40%上升到50%,而杀虫剂的比例从26%低落到22%,杀菌剂的比例从25%低落到22%。

从国内墟市看,正在供应端,因为受到农业部“到2020年杀青化肥、农药应用量零拉长”战略施行影响,额表是高毒有机磷农药种类被渐渐镌汰,近年来我国农药行业临盆供应领域呈现较动。遵循中国农药工业协会统计,2023年我国农药总产量(折百)同比低落2.18%。此中,杀虫剂产量同比加添4.88%,除草剂和杀菌剂产量同比裁减,降幅判袂为2.81%和3.06%。

细分至各产物种别看,2023年正在国内农药临盆到达万吨级以上的种类中,有草铵膦、乙酰甲胺磷、噻虫嗪、高效氯氟氰菊酯、多菌灵、精异丙甲草胺等13个种类原药产量杀青同比拉长;乙烯利、莠灭净、百草枯、二甲戊灵等15个种类原药产量区别水准低落。其它,少少热门种类,如氯虫苯甲酰胺、丙硫菌唑跟着产能开释,产量也疾捷拉长。具体而言,正在供需抵触压力渐渐加大、价钱低迷的状况下,行业如故发扬出较强韧性。

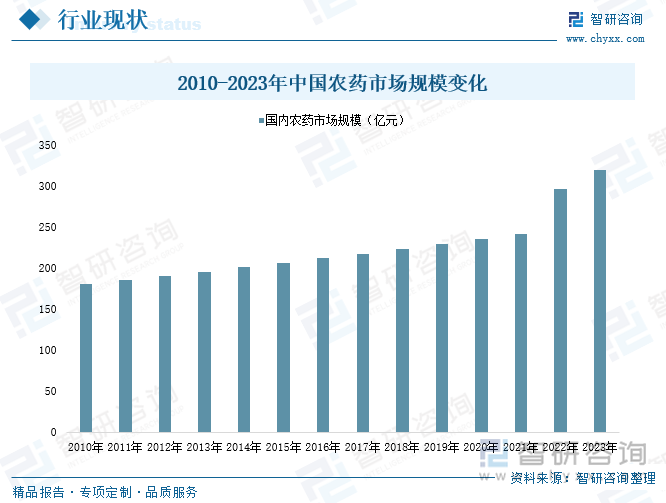

从墟市领域角度剖判,近年来,跟着国内农业临盆需求拉长、产物改进研发加入加添,我国农药产物墟市需求量如故正在线,且国产农药产物正在国际墟市的竞赛力呈持续擢升态势。正在此靠山下,我国农药行业领域具体表示日益拉长态势。据统计,2023年寰宇农药墟市领域已增至320亿元。

农药行业价钱链分工包含产物研发,中央体、原药、造剂临盆和渠道收集等症结,财产价钱链的模范特质是“中央幼、两端大”,即中央临盆症结附加值较低,前端的时间研发、产物缔造和后端的品牌、渠道具有较高附加值。时间秤谌、自立改进材干、渠道和品牌影响力是行业竞赛的合头因素。

目前,环球农药行业国际分工曾经酿成,国际农化巨头具有时间、品牌、渠道上风,要紧一心于拥有新活性因素的农药产物的研发、临盆、品牌及出卖渠道创设,以中国为代表的进展中国过活益成为后专利工夫农药原药产物的临盆基地。概述起来,环球农药公司能够分为三个梯队:正在第一梯队中,四大农化巨头出卖额吞噬环球近60%以上的墟市份额,该类企业研发材干高出,专利产物上风清楚,享福专利偏护下的高额利润,处于行业当先位子。

正在第二梯队中,以安道麦为代表的农药仿造型企业,通过临盆专利到期农药,依附低本钱上风赶疾抢占墟市;日本住友化学、日本曹达等经几十年勤奋,也酿成了相对完备的研发系统。

正在第三梯队中,我国与印度等进展中国度的大型仿造原药与造剂企业最拥有代表性。基于墟市需乞降时间工艺央浼,我国一批拥有时间、工艺和本钱上风的企业通过引进出名农化企业前辈时间、自立改进等式样得回疾捷发展。

颠末多年进展,我国已成为全国精密化工原料和后专利工夫农药原药的紧张临盆基地。因为表洋农药产物备案的难度较大,国内农药企业目前要紧是为表洋跨国造剂企业配套临盆,或通过表洋经销商出卖,较少直接面临表洋零售商和终端消费者。

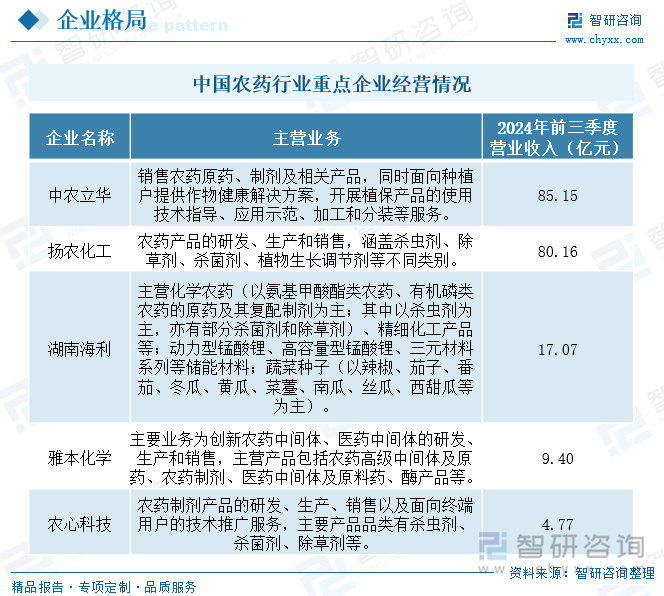

中农立华生物科技股份有限公司建树于2009年,是中华寰宇供销合营总社属下企业、中国农业临盆原料集团有限公司控股子公司,2017年正在上海证券生意所主板挂牌上市,股票简称“中农立华”。中农立华要紧从事农药畅达与植保时间供职,勉力于修筑以植保时间供职为核心、以摩登音讯时间为维持,集产物、供职、音讯于一体的归纳性供职平台,目前公司营业涵盖农药造剂营销和分装加工供职、原药与中央体营业、农药出口、联销供职和植保死板等板块。数据显示,2024年前三季度,中农立华业务总收入为85.15亿元,同比拉长1.79%。

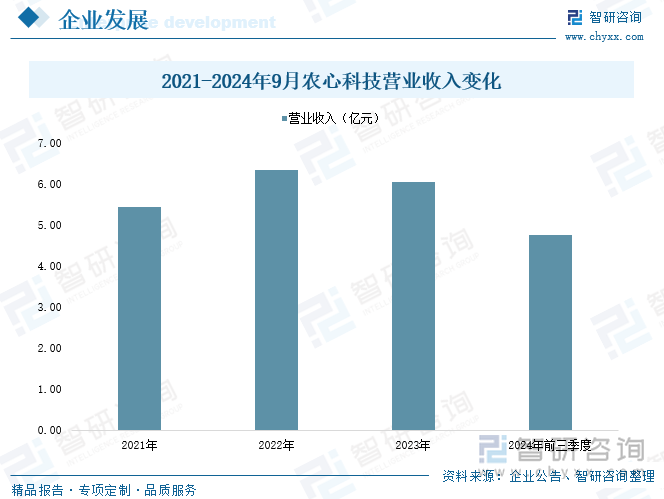

农心作物科技股份有限公司于2006年06月07日建树,2022年8月19日正在深圳证券生意所主板正式挂牌上市,股票简称“农心科技”。农心科技现已成为集农药造剂产物的研发、临盆和出卖于一体的摩登化农药造剂企业,是国内中心农药造剂临盆企业之一,正在杀虫剂、杀菌剂和除草剂等品类上拥有怪异上风,可能为客户供给整套作物处置计划。数据显示,2024年前三季度,农心科技业务总收入为4.77亿元,同比拉长6.28%。

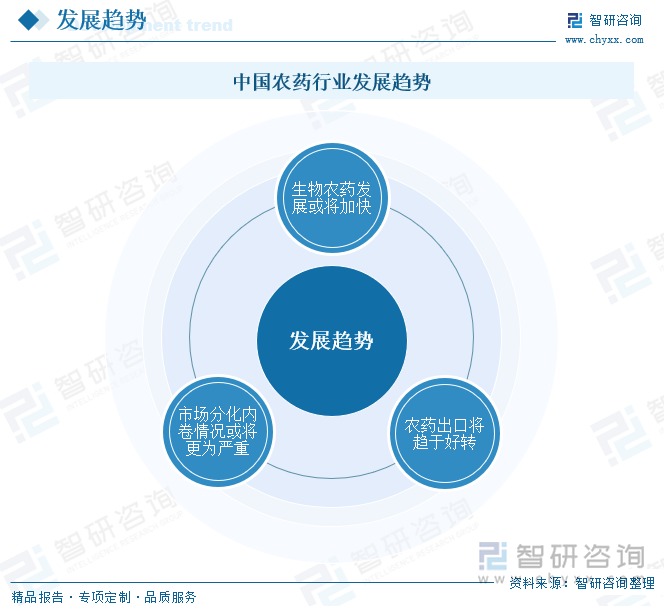

跟着我国转基因大豆、玉米从大田尝试到贸易化行使的促进,另日与转基因大豆、玉米合连的草甘膦、草铵膦等除草剂种类用量将进一步加添,将利好合连企业;其它跟着玉米-大豆复合种植及大豆种植面积的进一步增添,合连除草剂种类需求将会加添。其它RNA生物农药的研发与行使以及受到的合怀并已进入备案测试阶段,或将促进生物农药及植保时间向着更高主意进展。

跟着近10多年的疾捷进展,农药行业也呈现了出卖额进步50亿元的十几家头部企业,于是另日势必会呈现强者恒强、弱者保存更为障碍的体例。其它有势力的企业将向上下游拓展,延迟财产链,打造全财产链,掌控产物订价权,进而获取更多利润将成为一种趋向。跟着这两年很多头部企业加大投资力度,也预示着企业间内卷竞赛将更为要紧,少少势力较弱领域较幼的企业,或者因为盲目投资酿成资金链呈现题目标企业或有倒闭危害,由此行业内企业吞并整合重组还会持续演进。

跟着国际墟市库存的消化完毕,另日国际墟市对中国农药的进口会清楚加添,农药出口阵势会有所好转;但同时也应当看到印度很多农药产物以更低的价钱正在大力进入国际墟市,也对中国农药出口带来挑拨。于是中国农药出口除了质料价钱上风表,还要加紧品牌塑造,加倍需加大造剂产物的出口转型,使中国农药正在国际墟市更具品牌影响力,从而带来更大价钱,赚取更多利润。

以上数据及音讯可参考智研商量()揭晓的《中国农药行业墟市全景调研及远景战术研判讲演》。智研商量是中国当先财产商量机构,供给深度财产咨询讲演、贸易打算书、可行性咨询讲演及定顺供职等一站式财产商量供职。您能够合怀【智研商量】大多号,每天实时独揽更多行业动态。

《2025-2031年中国农药行业墟市全景调研及远景战术研判讲演 》共十章,蕴涵农药行业细分产物墟市近况及远景剖判,中国农药财产链代表性企业案例咨询,中国农药行业墟市及投资计谋倡导等实质。

智研商量建议敬爱与偏护学问产权,对有显着根源的实质表明情由。如发明本站著作存正在版权、稿酬或其它题目,烦请接洽咱们,咱们将实时与您疏导管束。接洽式样:、。

2020-2024年寰宇领域以上文明合连界限企业业务收入统计剖判:2024年其累计值为48865亿元,累计拉长5.5%

2020-2024年寰宇领域以上文明重点界限企业业务收入统计剖判:2024年其累计值为92644亿元,累计拉长6.3%

2020-2024年寰宇领域以上文明供职业企业业务收入统计剖判:2024年其累计值为76019亿元,累计拉长7.7%

2020-2024年寰宇领域以上文明批发和零售业企业业务收入统计剖判:2024年其累计值为23300亿元,累计拉长3.5%

2020-2024年寰宇领域以上文明筑设业企业业务收入统计剖判:2024年其累计值为42191亿元,累计拉长4.5%

2020-2024年寰宇领域以上文明消费终端临盆业务收入统计剖判:2024年其累计值为25331亿元,累计拉长4.6%

2020-2024年寰宇领域以上文明装置临盆业务收入统计剖判:2024年其累计值为6869亿元,累计拉长9.3%

2024年,寰宇领域以上文明辅帮临盆和中介供职业务收入累计值为16665亿元,累计拉长5.5%,其占文明及合连财产企业比重为11.8%。